立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

泉源:市值风浪

任何有机体的内生滋长皆不行能是高速且线性的,除非它是短生种。

作家 | 白猫

剪辑 | 小白

3月25日,泡泡玛特(09992.HK)发布2025年财报。

全年营收371.2亿元,同比增长184.7%;经颐养净利润130.8亿元,同比增长284.5%。

营收、利润的限度和增速双双创下上市以来新高。

但这却激发了二级商场股价回调,公司火速入手稳股价。自3月26日以来,公司诱导3日进行回购,整个回购726.0万股,累计回购金额10.98亿港元。

而在最新的音讯层面,段永平示意我方要收回不投资泡泡玛特的说法。他指出,投资买的是改日总量,有点“加快度”会在单元时分里跑得更远。

提醒换挡激发股价回调

估值杀跌的背后,商场解读是三层预期差连结出清:

1、营收预期未满:全年营收略低于预期的380亿元。

2、IP结构风险:THE MONSTERS(主若是LABUBU)收入占比升至近4成,商场担忧对单一IP过度依赖。

3、增长逻辑切换:料理层在事迹会上给出2026年不低于20%的增长提醒。

显然,20%放任何消耗品公司身上能随意获得“高速增长”的评价,但问题在于:由俭入奢易,由奢入俭难。顿顿八珍玉食,回到两菜一汤,那心里别提多屈身了。

从三位数增长追思至20%,投资者的第一反馈无疑是“失速”。

而在机构抱团、股价高位的配景下,这种利空势必激发“多杀多”的踩踏效应。

反过来,料理层会不知说念这一事迹提醒势必激发严重的估值回调?在风浪君看来,谈“保守预期”需要极大的勇气。有问题不规避,是措置问题迈出的第一步,亦然最关节一步。

在这少许上,风浪君印象长远的拼多多,2024年8月在发布第二季财报时,高管明确示意改日收入增长将放缓,且称改日几年不分成、不回购。

在如斯热烈的预期下,拼多多股价在惊险情谊宣泄完后很快就判辨了下来。

而泡泡玛特料理层的作风和步履与之比较,不算太糟。

这家三四百亿营收的公司,靠近庞大的增长压力。践诺上,这个“保守”的事迹提醒,大致早就有迹可循。

王宁曾屡次强调:“健康度”是公司最为追求的东西。

在一说念高速发展的历程中,泡泡玛特很好地相接了来自全寰宇的流量与护士。但公司在组织的料理、区域之间信息的买通,中台和前台之间的谐和,还有许多需要向上的处所。

那么主动控速的泡泡玛特,接下来准备怎么干?在磋议这个之前,先来望望泡泡玛特具体的狡计情况。

“一超多强”是结构性时弊?

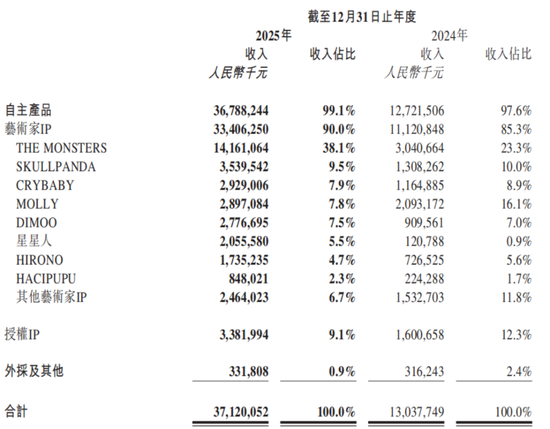

2025年,泡泡玛特共有17个IP收入破亿、6个IP收入超20亿。

其中,LABUBU所属眷属THE MONSTERS孝顺141.6亿元的营收,是公司独逐个个百亿级别的大IP,占总营收的比重达到38.1%。

剩下5个杀青超20亿营收的IP,分手是SKULLPANDA(35.4亿)、CRYBABY(29.3亿)、MOLLY(29.0亿)、DIMOO(27.8亿)以及星星东说念主(20.6亿)。

(泡泡玛特2025年报)

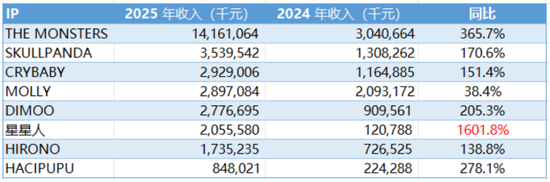

增速方面,最亮眼的是2024年推出的新锐IP——星星东说念主,不到两年时分便斩获20亿营收,杀青16倍增长。

比较之下,泡泡玛特2019年傍边将LABUBU推向潮玩商场,初期销量弘扬平方,直到2023年出圈后,才成长为如今的顶流IP。

爆款的复刻是交易领域的“圣杯”,有东说念主归因于气运,看到的是LABUBU的百亿营收难以复制。

但事实是,打造爆款也毫不是无迹可寻,把籍籍无名的IP干到亿元级别,单靠气运就能杀青?

公司至少在中腰部IP的孵化与交易化上,已经跑出熟识模式。

(泉源:年报,制表:市值风浪APP)

增速仅次于星星东说念主的,恰是LABUBU,同比增长365.7%。

其余中枢IP也大多杀青了1至3倍不等的增长。

比较之下,经典IP MOLLY天然增长没那么亮眼,赢在投资app但依然保执着活力,同比增长38.4%。2026年,是公司运营Molly的第10年。

举座来看,公司“一超多强”的IP步地愈发安逸。

LABUBU大象起舞,达成百亿体量,更让一部分投资者记念一家独大带来的营收连结问题。

但从多梯队IP的执续放量不错看出,不是“大树下面寸草不生”,而是超卓成了优秀最大的敌东说念主。

这可找谁说理去?

开乐土、拍电影,是价值讲理?

一直以来,泡泡玛特并不清闲只作念一个“潮玩零卖商”,是“以IP为中枢的潮水文化文娱集团”。

不啻拓宽品类,更是执续掀开业务生态的领域。

3月30日,城市乐土文书行将绽放新区域。据事迹会露馅,2025年在紧闭了一泰半面积的情况下,所有乐土的客流、收入皆杀青了终点高速的增长。

此外,公司与索尼影业共同为THE MONSTERS系列打造的电影将隆重走向大银幕,当今已经插看成本阶段。

不少东说念主直呼“看不懂”。

但泡泡玛特实在体验到了,作念内容远比单纯作念潮玩更有念念象力,交易价值更大。昨年《哪吒2》的爆火径直周转了整条IP授权与联名产业链。泡泡玛特也亲自吃到红利,有接洽名手办照旧上架,短短两天就全网卖断缺货。

若能通过影视叙事筑牢LABUBU特有的内容底盘,便能实在跑通IP多元化长线变现旅途。

天然,这条路风险不低,一朝作念失败,代价雷同很大。

不外,对泡泡玛特来说,这是从“潮玩零卖商”跨越成为“潮水文化文娱集团”的必经之路。如果奏效,公司的估值逻辑将从“单品开动”到“IP生态全场景变现”升级。

长久来看,泡泡玛特最中枢的两个策略,一个是前边提到的以IP为中枢的集团化,另一个是国际化。

2026年,公司将重心斥地北好意思、南亚、欧洲、南好意思等商场。

国内方面,公司不追求门店数目,愈加聚焦门店升级,晋升店效。2025年,中国商场仅净增多14家线下门店。2026年瞻望门店篡改面积增多30%-40%,以提供更好的商品罗列和互动空间。

线上方面,将鼓舞考究化布局,比如小红书渠说念寂寞运营,并执续强化抖音直播间矩阵。

短期来看,公司的增长泉源明确。

公司将执续运营LABUBU与新IP孵化。2026年,公司将推出LABUBU寰宇杯联名、4.0系列以及重磅艺术家联名系列等。

除此之外,2026年,公司还缱绻在以下几个维度发力:

一是加大用度管控。

二是鼓舞供应链与物流的系统化升级。

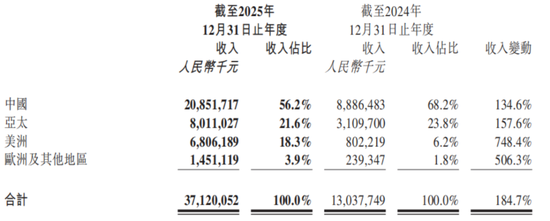

2025年好意思洲(+748.4%)、欧洲过头他地区(+506.3%)增速很高,拉动国外营收占比升至43.8%。然则分季度看,Q4好意思洲及欧洲地区的增速显耀放缓,激发商场对国外业务增长潜力的担忧。

2025H1:好意思洲地区同比增长1142.3%,Q3同比增长1265%-1270%;2025H1欧洲过头他地区同比增长729.2%,Q3同比增长735%-740%。

(泡泡玛特2025年报)

对此,公司示意泰西地区出现了因新品的延伸发售或补货耗时影响销售的情况,看来公司的寰球化彭胀还需要筑牢基础。

惟有泡泡玛特还坐着寰球潮玩赛说念头把交椅的位置,“还能火多久”的声息就会一直围绕它。

广盛网配资王宁建议的不低于20%的事迹提醒,是公司资格超高速增长后必须要面对的。任何有机体的内生滋长皆不行能是高速且线性的,除非它是短生种。

从基本面看,泡泡玛特的IP矩阵厚度、多品类彭胀时刻、以及寰球化的增长潜能并莫得因为股价下降而发生内容性变化。

公司盈利时刻处于行业高水平,财务结构健康,抗风险时刻较强,百亿级现款储备、无任何银行借款,具备回购时刻。此外执续分成,真金白银回馈股东。

短期的踩踏,大致能给长线资金一个再行谛视泡泡玛特的契机。

免责声明:本汇报(著述)是基于上市公司的公众公司属性、以上市公司确认其法界说务公开露馅的信息(包括但不限于临时公告、依期汇报和官方互动平台等)为中枢依据的寂寞第三方研究;市值风浪发奋汇报(著述)所载内容及不雅点客不雅公正,但不保证其准确性、完竣性、实时性等;本汇报(著述)中的信息或所表述的想法不组成任何投资建议,市值风浪不合因使用本汇报所罗致的任何步履承担任何牵扯。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:杨红卜 淘银网配资

驰盈策略博牛配资盈胜优配恒盛智投好配资官网app华林优配提示:文章来自网络,不代表本站观点。