立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

经研究决定,自2026年1月28日(星期三)收盘结算时起,涨跌停板幅度和交易保证金比例调整如下:

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:市值风浪

公司正资格从“限制为王”到“盈利为王”的要津转型。

作家 | beyond

裁剪 | 小白

要是说昔时十年,房地产是中国经济的“压舱石”,那异日十年,新动力可能即是阿谁接棒的“新引擎”。从西北戈壁一眼望不到头的蓝色光伏板,到东部沿海顶风动掸的白色风机,一场对于电力的绿色翻新正在加快鼓动。

在这场翻新里,有一家公司闷声发大财——华电新能(600930,公司)。

它是中国华电集团旗下惟一的新动力平台,专搞风电和光伏发电。2025年7月刚在A股上市,就顶着“世界装机限制第一”的光环杀入各人视线。

营收破300亿,但利润没跟上

2025年前三季度,公司营收295亿元,同比增长18%;归母净利润77亿元,同比微增0.2%;扣非净利润76.7亿元,同比微增1.8%。对照2024年营收340亿元来看,2025年公司营收限制大约率链接破300亿元。

(着手:公司2025年三季报)

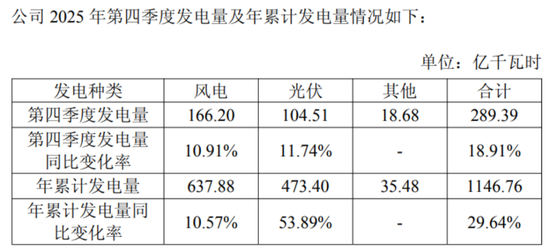

限制2025年末,公司全年累计完成发电量约1146.76亿千瓦时,同比增长约29.64%。其中,风电累计发电量637.88亿千瓦时,光伏累计发电量473.4亿千瓦时。这一限制奠定了公司在行业内的头部地位。

(着手:公司公告)

但细看利润,却有点“反差”。2024年公司归母净利润85.2亿元,同比下滑6.5%;2025年前三季度归母净利润77亿元,同比仅微增0.2%。营收在涨,利润却没何如动,这是何如回事?

原因主要有两个:一是补贴合手续退坡,公司补贴电费收入占比已从2021年的48.7%降至2024年的34.3%;二是电力阛阓化纠正,电价波动运行径直影响利润。

通俗说,即是公司限制在长大,但赢利的表情正在资格“电力阛阓化纠正”的深远影响。

风电为基,光伏加快

公司当今的业务结构,不错用八个字详细:风电为基,光伏加快。

限制2025年中期,公司总装机容量8213.75万千瓦,其中光伏装机初度跨越风电,占比达到55.5%。从2021年到2025年中期,光伏装机增速高达24.6%,远远跨越风电的10.99%。

光伏正在成为拉动公司业务限制增长的主引擎。2025年,公司光伏发电量同比激增53.9%,而风电发电量同比增长10.6%,光伏的增长弹性较着更强。

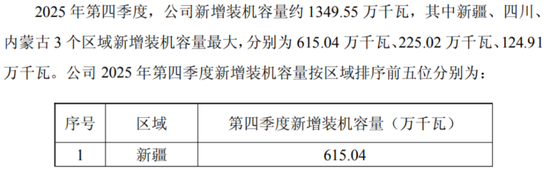

值得一提的是,公司布局高度聚会在西北、华北等资源富集区,尤其是新疆的“沙戈荒”大基地。2025年新增的1349.55万千瓦装机中,近半数位于新疆地区。这种布局镌汰了开荒成本,但也带来了消纳压力。

(着手:公司公告)

2024年,公司弃风率和弃光率诀别升至4.89%和7.42%,较上年诀别加多了0.86和2.65个百分点,弃光率上涨较着。装机再多,发出来的电要是送不出去,赢在投资app亦然“纸上荣华”。

公司的发展,和战术高度绑定。

一方面,“双碳”办法提供了永久增漫空间。“十五五”技巧,新增用电量将沿途由清洁动力笼罩,这意味着风电、光伏还有很大的装机空间。

另一方面,战术正在从“哺养期”插足“竞技期”。补贴退坡已成定局,公司补贴电费收入占比已从2021年的48.7%降至2024年的33.3%。

2025年11月起,陆优势电的升值税即征即退50%的税收优惠崇拜取消,径直加多了运营成本。比拟之下,海优势电的同类优惠则接续至2027年底,战术意图较着——归拢产业向更具后劲的海域发展。

更要津的是,2025岁首国度发文要求新动力电量“全量入市”,保量保价的旧形式驱逐。电价波动成为公司利润的最大变数。

天然,阛阓化纠正也带来了新契机。比如,电网侧零丁储能容量电价机制的建造,让公司不错通过参与调峰、调频等提拔作事,获取除卖电以外的特地收益。能否玩转这个“新游戏”,将是异日竞争的分水岭。

头部玩家各有绝活,成长与风险并存

新动力发电行业聚会度很高,华电新能的敌手个个实力不俗。

和三峡动力比拟,华电新能的优势在于陆上景况协同发展,尤其是在“沙戈荒”大基地的布局,开荒成本低,盈利才智强。2025年前三季度,公司销售毛利率45.2%,净利率26.1%,权臣高于行业平均水平。

(着手:市值风浪APP)

但短板也很较着:在海优势电这一紧迫赛谈,华电新能简直也曾“空缺”。

竞争敌手三峡动力当今在海优势电阛阓的份额已跨越15%,而华电新能在此边界尚未变成有影响力的装机限制。海优势电资源褂讪、消纳要求好,是异日的增长极,这块短板朝夕要补。

另外,公司的增长一定经过上依赖集团金钱注入。天然集团还有超1000万千瓦的新动力金钱待注入,但要是注入节拍放缓,也会影响公司彭胀速率。

限制2025年中期,公司在建名堂限制达2895.71万千瓦,新取得核准或备案容量1959.89万千瓦,异日增长“弹药”满盈,但自主开荒才智仍需加强。

综合来看,华电新能的成长逻辑很明晰:有纷乱的名堂储备,有集团金钱注入预期,有战术托底的阛阓空间。

但风险也相通确凿。高杠杆运营是其一,限制2025年第三季度末,公司的金钱欠债率仍在70%,有息欠债率高达60%。

(着手:市值风浪APP)

与此同期,公司在建工程账面金额达740亿元,合手续的本钱开支也对现款流组成压力。

其二是盈利对电价明锐,一朝阛阓化电价下行,公司利润可能“跳水”。其三是消纳压力,要是弃风弃光率链接攀升,公司的限制优势就会打扣头。

2026年,华电新能能不成链接高增长?

要津要看几件事:装机运筹帷幄能否如期落地(比如年增1500万千瓦以上),弃风弃光率能不成降下来(比如弃光率回落至6%以下),以及公司能不成在海优势电等新赛谈灵通风物。

嘉汇优配在双碳的大布景下,华电新能无疑是赛谈上的紧迫选手。但从“限制率先”到“盈利率先”,还需要一步步考证。

免责声明:本陈述(著述)是基于上市公司的公众公司属性、以上市公司字据其法界说务公开透露的信息(包括但不限于临时公告、如期陈述和官方互动平台等)为中枢依据的零丁第三方盘考;市值风浪勉力陈述(著述)所载执行及不雅点客不雅公平,但不保证其准确性、齐全性、实时性等;本陈述(著述)中的信息或所表述的观念不组成任何投资提议,市值风浪不合因使用本陈述所禁受的任何手脚承担任何包袱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 趣策略配资

最佳策略诚多网配资恒丰优配嘉喜网配资证配所配资华林优配提示:文章来自网络,不代表本站观点。