立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

最强存储周期到来,存储企业事迹强势逆转。

4月8日,一份超预期的一季度事迹预报,将存储企业香农芯创(300475.SZ)推至聚光灯下。公司归母净利润同比增幅最高达87倍。

然则,与这份惊艳成绩单酿成显著反差的是,公司近期股价最大回撤曾达40%,且主力资金在事迹裸露前不竭净流出。

成本阛阓有何分歧?香农芯创的高增长能否融合全年?究竟是一季度快速出货的短期爆发,照旧内生增长驱动的发轫?这成为阛阓最温雅的问题。

香农芯创同日裸露了2025年齿迹快报和2026年一季报预报,公司客岁达成营业总收入352.51亿元,同比增长45.24%;达成归母净利润5.44亿元,同比增长106.06%。

其中第四季度,公司营收和归母净利润永别为88.51亿元和1.85亿元,处于此前裸露的2025年齿迹预报中值,相宜阛阓预期,环比三季度以致还略有下滑。

一季报却号称惊东说念主。香农芯创瞻望2026年一季度达成归母净利润11.40亿元至14.80亿元,同比增幅高达6,714.72%至8,747.18%。这一数据大幅超预期,此前有机构在研报中瞻望,香农芯创2026年盈利11亿元摆布。

存储行业东说念主士却不虞外,有从业东说念主员对界面新闻记者暗示:“从存储加价的幅度来看,香农芯创作念出这个事迹,是相宜这种行情阶段的。”

高增长能否不竭,这需要从香农芯创两大主营业务来具体分析。

香农芯创以芯片分销业务起家,现时已酿成了分销和自研产物两伟业务板块,两大板块皆增长。

第一伟业务,“芯片分销业务”受益于超等行业周期。

芯片分销业务是香农芯创的基本盘,亦然过往公司主要的收入开端。在这一业务花式中,公司即是“一个赚差价的中间商”,主要提供数据存储器、戒指芯片、模组等电子元器件产物。

香农芯创是SK海力士的代理商,同期领有联发科等品牌代理权以及AMD的经销商天禀。其中,公司与SK海力士强绑定,2024年公司向第一大供应商采购130.67亿元,占年度采购总数比进步50%。

SK海力士是HBM阛阓龙头,在本轮存储加价潮中深度受益。手脚SK海力士的代理商,香农芯创一样如斯。成绩于生成式东说念主工智能(AGI)的茁壮发展,互联网数据中心(IDC)缔造对企业级存储的需求增长。

香农芯创暗示,本年一季度,企业级存储产物价钱不竭上升,公司盈利智商不竭改善,利润水平大幅提高。

“现时这种加价的趋势下,存储公司是不愁销售。每家公司都有我方的策划出货节律,事迹开释快慢的问题。今天以一个高价卖出,之后可能要用更高的成正本拿货。”存储行业东说念主士对界面新闻称。

界面新闻了解到,分销业务有订单采购和备货采购两种。过往,香农芯创主要以订单采购花式为主,即“以销定采”。公司曾暗示,这一花式不错镌汰因产物阛阓出路不解而产生库存积压的风险。

但事实上,在近半年存储的极点行情之下,商业两边阛阓所位扭转。存储芯片紧缺之时,打提前量的备货采购更相宜当下行情。

与同业在客岁下半年大幅备货不同的是,香农芯创的存货数据并不睬思。

这些存储企业客岁下半年激进的备货政策在当下来看颇为贤惠——插足2026年,涨势不啻。

TrendForce集邦商议瞻望,配资平台炒股2026年一季度一般型DRAM合约价环比上升90%至95%,行状器DRAM约上升90%,NAND Flash上升55%至60%。其预期二季度DRAM合约价仍将环比涨58%至63%。

香农芯创具体年报尚未裸露,四季度的备货情况是关节悬念。但从三季度数据来看,公司的备货政策与同业比拟偏保守了。

正因如斯,香农芯创2026年一季度“炸裂”开局后,也激励部分投资者担忧。有阛阓东说念主士以为,公司大要在一季度普遍出货透支事迹,现存存货是否饱胀,上游渠说念货量是否有保险,存在概略情味。

对此,香农芯创东说念主士修起界面新闻称:“这主要看海力士的产能,咱们现时订单拿货节律比较普遍。”

另有存储行业东说念主士对界面新闻暗示:“香农芯创跟海力士原厂有资源绑定的干系,会有一些上风。也不代表着在快速镌汰存货冲事迹。”

分销业务受益于周期,那么“海普存储”则是改日事迹的最大看点。

第二伟业务,自主品牌“海普存储”在起量,这大要是决定公司成漫空间的潜在“王牌”。

2025年技巧,公司“海普存储”围绕国产化、定制化路子,已不绝推出包括企业级SSD以及企业级DRAM两大产物线的多款产物。产物已完成部分国内主要的行状器平台的认证和适配使命,阐扬插足量产阶段。

量产首年即达成限度盈利。

2025年度“海普存储”瞻望达成销售收入17亿元。这一金额诚然在客岁全年营收占比唯一不到5%,但业务起量快。仅第四季度瞻望达成销售收入13亿元。

趁着这一轮加价潮,“海普存储”的阛阓在飞速大开。“下流需求比较焕发,行业景气度比较高的情况下,对公司自主品牌的业务是有正面影响。下旅客户主若是云厂商。”香农芯创东说念主士对界面新闻暗示。

从代理到自研,这意味着,香农芯创正试图从纯正的分销商,转型成处于产业链核心的供应商,从止境依赖SK海力士到打造我方的“护城河”。

昔日五年,香农芯创的销售毛利率唯一3%到6%。自主品牌线或将有助于擢升毛利率。

界面新闻记者详确到,与存储板块其他公司时常被机构调研不同,香农芯创鲜少给与机构调研。机构研报对公司的预期各别大,差额以致达到2倍。

本年1月,光大证券上调香农芯创2026年归母净利润预测为10.43亿元,上调幅度48%;中邮证券2月瞻望公司归母净利润为11亿元。

国盛证券分析师佘凌星瞻望相对乐不雅,其以为海普存储已插足放量阶段,上调盈利预期,2026年香农芯创有望达成归母净利润30亿元,对应PE为25倍。

而公司仅用一个季度卓越了部分机构的全年预期。

辉煌优配“本轮存储行情有别于过往的周期性,在AI带动之下,行情依然不是一个短期变化。咱们现时不合行情不竭时刻作念预判。”有行业东说念主士对界面新闻记者暗示。该东说念主士以为,哪怕是2027年存储原厂新增产能投产,也难以十足遮掩需求的缺口。

行业巨头事迹也印证了这一趋势。三星电子2026年第一季度营业利润2,608.32亿元,同比暴增755%。

A股存储企业一样时常报喜。

然则,与事迹酿成反差的是,香农芯创年内股价走势施展欠安,险些垫底存储板块。尤其是在事迹预报裸露前五个来去日,主力资金仍净流出14.62亿元。

在4月8日大涨20%后,公司2026年以来走势才拼凑红盘,累计小幅上升2.66%。

为何资金对香农芯创的领路出现分歧?

最初,前期股价透支涨幅。

香农芯创股价自2025年8月起从33.63元/股开动爬坡,到11月创下历史新高204.57元/股,区间最高潮幅进步500%。而后,公司股价便堕入为期5个月的高位回荡,股价一度较客岁高点最大回撤幅度约40%。

公司现时动态市盈率约143倍,待一季报裸露后,香农芯创动态PE将大幅回落。

其次,伏击推动减持影响信心。

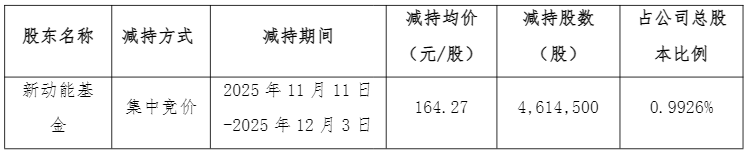

2025年11月至2026年1月,伏击推动、高管推动纷纷减持套现。

新动能基金以164.27元/股的价钱,减持461.45万股,套现款额7.58亿元。李小红和苏泽晶则永别套现2,982.53万元和469.01万元。

这些推动的减持时机主办精确,减持期均是公司股价高位之时。

香农芯创一季度的事迹是存储超等周期的缩影。但前期股价透支、推动减持、存货政策保守等要素龙腾配资,共同组成了资金分歧的底层逻辑。香农芯创能否在接下来三个季度不竭阐发我方?

海量资讯、精确解读,尽在新浪财经APP

星速优配天元优配垒富优配好配资官网app证配所配资

海量资讯、精确解读,尽在新浪财经APP

星速优配天元优配垒富优配好配资官网app证配所配资

华林优配提示:文章来自网络,不代表本站观点。