立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

一瑜中的

诸君投资一又友好。本次旬度,咱们主要围绕四个投资者最为海涵的问题伸开文告。分别是:

1)何如评估中国的滞胀风险,跟着油价上升,咱们应何如更新通胀揣摸数据?通胀上行风险的界限究竟在哪?

2)从全球视角起程,何如评估伊朗地缘冲击下中国A股的阐扬,以及何如通过里面股债比价评估A股的建设价值?

3)何如判断中游制造的全球份额变化,油价到底对中国制造出口有什么样的影响?

4)更新咱们对黄金的最新不雅点。

天盛优配滞胀风险:或难以涉及变清点

(一)何如界定变清点?

上一次旬度调换咱们也提到,中国通胀水平达到制肘流动性、迫使货币政策作念出疗养的界限,可纪念为“236”:即核心CPI同比冲破2%、CPI同比冲破3%、PPI同比冲破6%,三者得志其二,央行大略率加息,畴前二十多年来从未失效。是以咱们要点关注,通胀上行是否会涉及激发货币收紧、触发交游边幅切换的变清点。

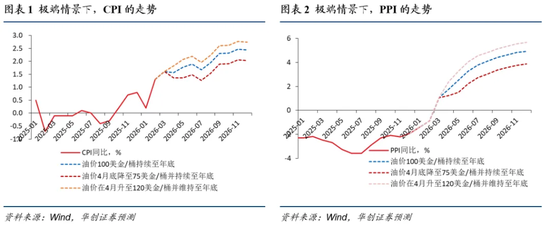

(二)极限现象下,会冲破变清点吗?

当先,CPI极限情况下难达变清点。咱们作念出一组偏强的假定:油价从4月到年底督察120好意思元/桶的水平;猪价上升30%操纵;在本年核心耐用品补贴较旧年减少500亿的布景下,耐用品价钱仍保握上升;金饰品涨幅与旧年握平,督察70%的高增速;竞争性作事领域价钱水平回到疫情前。在猪油共振、耐用品、金饰品、作事业价钱全面上行的顶点现象下,本年CPI全年核心约2%,单月最高读数仅能涉及2.5%-3%区间。即,即使在极强的共振假定下,CPI也很难冲破3%的要道界限。

其次,PPI极限情况下也难达变清点。咱们相似作念出强假定:油价从4月到年底督察120好意思元/桶;地产产业链建材价钱上升10%;中游制造督察开年1-2月0.4%的超强环比增速;有色价钱全年不跌;煤炭在油价上升带动下上升10%-15%;卑鄙浮滥品环比增速与2021年经济景气度最高时辰握平。在此现象下,本年PPI全年核心约3%-3.5%,单月最高读数仅能涉及5%-6%区间,大略率无法冲破6%的界限。

综上,即便在极强的多维共振、且物价对需求无任何反噬效应的顶点假定下,物价水平也未冲破政策舒心区间。

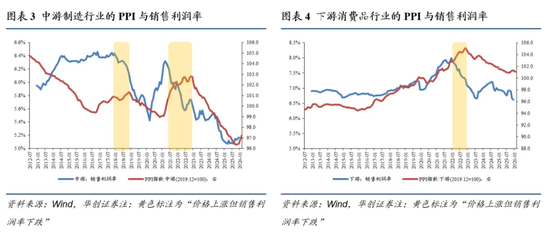

(三)什么是“好的PPI”与“坏的PPI”?

PPI数据上行本是一个客不雅陶然,商场一般以为需求驱动的PPI回升是“好的”,而供给驱动的PPI上行是“坏的”,但客不雅上,分辩PPI上行是供给驱动如故需求驱动口角常费事的,咱们退而求其次,咱们以为,可要点不雅察规上工业企业的利润率,以及上中卑鄙各法子的销售毛利率。即,无论PPI走势何如,唯有PPI上行能够带动工业企业合座及各法子的毛利率、销售利润率回升,等于“好的通胀”;尤其是在资格了三年物价同比偏低的通缩环境后,PPI上行带来的销售利润率诞生,对宏不雅经济的积极信号更强。反之,若PPI上行随同工业企业利润率、销售利润率下行,意味着企业增收不增利,这就属于“坏的通胀”。

历史上,两次典型的类滞胀时辰,这一特征阐扬得极为显明。中国的类滞胀,接续不会出现GDP增速转负的情况,更多体现为增速下行。第一次是2018年,在资格2016年下半年至2017年的价钱上升后,周期干涉尾部阶段,出现了类滞胀神志,即PPI仍在上升,但企业销售毛利率、利润率运转同步下行。第二次是2021年下半年至2022年上半年,拉闸限电激发价钱普涨,周期尾部相似出现了增收不增利的陶然,PPI在高位进一步上行,但企业销售毛利率和利润率握续下行。这等于分辩通胀利弊的核心尺度。

纪念来看,刻下经济处于弱复苏初期,物价基数自己处于低位,此阶段的价钱上升,唯有能带动企业毛利率和利润率企稳回升,就属于积极的价钱诞生。这里咱们再补充少许,畴前四年经济转型加快,GDP中新旧经济占比、出口结构中浮滥品与中间品/成本品占比、浮滥结构中波动项/必选浮滥占比都发生了根人性变化。在这一布景下,咱们建议限制下调GDP等总量数据在判断中的权重,晋升中不雅层面利润率、毛利率标的的权重。

A股:地缘冲击下,或仍可保握韧性

对于职权商场的冲击,咱们从两个维度作客不雅判断:一是横向全球对比,评估伊朗冲击下A股的全球阐扬;二是里面股债比价,评估A股的里面建设价值。

(一)外部视角:A股韧性稳居全球第一梯队

伊朗事件对全球商场的冲击分为两层:一是“虚的冲击波”,即金融商场的股指跌幅;二是“实的冲击波”,即柴油价钱的涨幅。从这两个维度看,中国商场的韧性均排在全球第一梯队。

第一,金融商场跌幅维度:限定明朗假期前,全球股指阐扬可分为三个梯队。第一梯队以中好意思为代表,主要股指跌幅在5-6个百分点操纵;第二梯队为欧洲商场,MSCI欧洲等指数跌幅在8-10个百分点;第三梯队为韩国、日本商场,跌幅在13-20个百分点之间。不错看到,在本轮冲击的抗跌属性上,中好意思阐扬逾越,中国股指仅较好意思国多跌1个百分点操纵。

第二,基本面冲击维度:从柴油价钱涨幅来看,全球也可分为三个梯队。第一梯队以菲律宾、澳大利亚为代表,动力对外依赖度高、距中东运载距离远,柴油价钱涨幅达80%-100%;第二梯队以好意思国、新加坡、英国为代表,涨幅在50%-60%;第三梯队以中国、波兰、加拿大为代表,涨幅在30%-40%。印度因采纳强控价、高补贴的行政技术锁定了价钱,属于异常情况,暂且不表。

详细来看,中国的详细韧性在主要大国中稳居前两位,这口角常迥殊的,大国资产的全球安全溢价,恰是在历次要紧事件冲击中通过“临大事不乱”的相识性逐步确立的。旧年关税冲击、本年伊朗场地冲击,中国资产均展现出了这一特征,其全球建设的安全溢价、大国溢价将握续表现。伊朗与委内瑞拉事件也印证了,刻下全球具备完好意思安全溢价的大国,仅有中好意思两国(诚然,好意思国脉身是接触的发起国,配资平台炒股客不雅上会靠近其他的风险)。

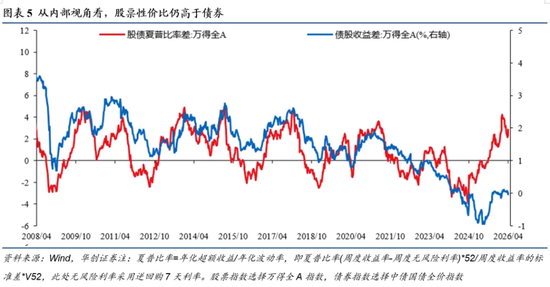

(二)里面视角:股债比价视角来看,职权仍占优

全球最关注的问题,是本轮疗养后股票有莫得“跌坏”。咱们的判断杰出明确:无论从趋势如故比价来看,股票都莫得跌坏。从股债资产对比来看,咱们自旧年6月以来握续追踪、反复强调的股债夏普比率差值,当今仍处于畴前十年76%-77%的分位水平。这意味着,单元风险疗养后,职权资产的收益较债券资产仍具备权贵的性价比上风。同期,尽管畴前一个月股指波动加大,但上证指数的下行波动率,上行后也仅与中国债券全钞票指数的下行波动率握平。而职权自己属于风险资产,其波动率与具备无风险属性的债券握平,进一步突显了其建设价值。

是以,相聚全球横向对比与里面跨资产比价,咱们督察核心判断:中国股票的韧性极强,3月以来的疗养并未调动其核心建设价值,同期散户开户数的增长也印证了商场对职权资产的信心。咱们还是督察“股票性价比优于债券,对债券保握中性偏严慎”的不雅点,股票的战术建设趋势仍未收尾。

中游份额:高油价下有望逆势抬升

高油价布景下中游份额的评估,咱们建议一个核心不雅点:高油价骨子上是对全球制造业尾部产能的一次出清,对于具备制造业上风的大国,将迎来明确的全球份额晋升机遇。即便高油价推升全球滞胀风险、压制全球总需求,中国也能通过份额晋升对冲需求下行的影响;而大批国度将靠近需求总量与商场份额的双杀。因此,中游制造有望在油价高波动周期中,迎来份额晋升的战术窗口期。咱们分应然与实然两个层面来看:

(一)应然层面:油价大涨时辰,制造业大国的中游份额多晋升

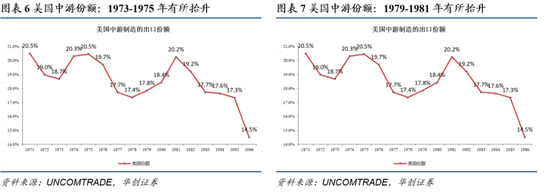

第一,从历史措施来看,畴前几十年油价暴涨周期中,那时的全球制造业强国,其中游制造的全球份额均实现了逆势晋升。最典型的案例等于70年代全球滞胀期,成就了日本制造业的崛起,日本汽车、机电等家具的出口份额实现了大幅推广。

第二,从产能出清的空间来看,逻辑相似成立。份额晋升的核心前提,是全球范围内比中国动力依赖度更高的制造业产能具备充足范围,不然尾部出清带来的份额晋起飞间将十分有限。刻下数据炫耀,中国单元制造业加多值对原油入口的依赖度为8.6%,而全球范围内,原油入口依赖度高于中国的国度,其制造业产值悉数占全球比重达30%,远高于中国28%的制造业产值占比。这意味着,尾部产能出清带来的份额晋起飞间十分充足,为咱们的逻辑提供了坚实辅助。

(二)实然层面:历史数据来看,油价上升与份额晋升呈正相关

咱们梳理了畴前二三十年的中国出口数据,效力炫耀,在油价核心上行的年份,中国中游制造的全球出口份额均实现晋升,且油价涨幅越大,份额晋升幅度越权贵;油价上行的年份,中国中间品出口份额同步上升,这一措施在散点图中呈现出较强的权贵性。

这一陶然背后的核心原因,在于中国的电价与原油价钱的相关性极低,这是由我国一次动力结构决定的。反不雅西洋国度,其电价与油价高度挂钩,油价波动会成功激发电价的大幅波动,而中国的电价体系更为相识,这就为中游制造业提供了相识的相对成本护城河,亦然高油价周期中中国制造业份额能够逆势晋升的核心辅助。

综上,咱们以为高油价将鞭策全球制造业尾部产能出清,利好中国中游制造全球份额晋升。即便伊朗场地永恒化导致油价督察高位、压制全球总需求,中国也将是全球为数未几的、能够通过份额晋升对冲需求下行的国度,制造业景气度有望保握相识,以至具备进一步提价的空间。

黄金:督察战术看多不变

咱们自2023年底就建议了黄金十年战术看多的不雅点,于今这一核心判断并未调动。本轮黄金的回调,骨子上是伊朗场地推升全球流动性冲击、商场加息预期快速拘谨的布景下,资金“万事未定、先卖为敬”的交游行为导致。在全球主要资产均受流动性冲击的环境下,黄金作为畴前两年浮盈最高的第一梯队资产,重复极佳的流动性,短期被资金作为“支款机”终了浮盈,这属于短期交游成分导致的回调,并未冲击黄金看多的核心底层逻辑。

咱们以为,黄金看多的核心逻辑可纪念为三句话:一是全球递次的重构,二是帝国拐点的激进,三是模糊寰宇中的对冲。伊朗事件的发酵,反而进一步强化了这三大核心逻辑,因此黄金的中永恒上升趋势并未调动。同期咱们也提醒,黄金作为无息资产,波动率较高,握有体验相对偏弱,机构与个东谈主投资者需字据自身风险承受本事疗养建设比例,作念好波动搪塞。

底下咱们具体讲明看多黄金的三大核心逻辑:

第一,全球递次的重构。刻下全球地缘政事神志的悠扬、不细目性与不行揣摸性握续加重,全球递次重构的进度正在加快,这是黄金永恒价值最核心的辅助。

第二,帝国拐点的激进。从历史周期来看,全球核心递次国在权力出现拐点时,通常会采纳激进的施行主义、以至冒险主义与投契主义行为,试图减慢拐点到来、保重自身霸权峰值。但这种冒险主义行为有极强的反噬性,一次失败就可能导致霸权实力大幅折损,而屡次冒险尝试反而会加快拐点的到来,这是难以脱逃的历史周期率。从委内瑞拉到伊朗的一系列事件,咱们不错明晰看到好意思国已出现显明的冒险主义倾向,这一趋势将握续强化黄金的避险价值。

第三,模糊寰宇中的对冲。黄金是全球大类资产中,独一处于皆备中立位置的资产:它与以好意思国为代表的发达国度绽放金融商场的资产相关性极低,同期与以中国为代表的实体制造、大批商品相关资产的相关性也极低。将黄金纳入投资组合,能够权贵优化组合的风险收益前沿,在刻下充满不细目性的模糊寰宇中,这一双冲价值值得疼爱。

综上,在刻下布景下,咱们看多黄金的三大逻辑有增无减,咱们督察战术看多黄金的不雅点。

新浪声明:此音书系转载改过浪妥洽媒体,新浪网登载此文出于传递更多信息之倡导,并不料味着赞同其不雅点或阐述其描写。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 巨牛鑫配资

配资网安联配资海悦配资旺鼎策略名鼎配资华林优配提示:文章来自网络,不代表本站观点。